前回からは、貸借対照表についてお話しています。

貸借対照表は「企業がどのようにお金を調達し、運用しているか?」

を表しています。

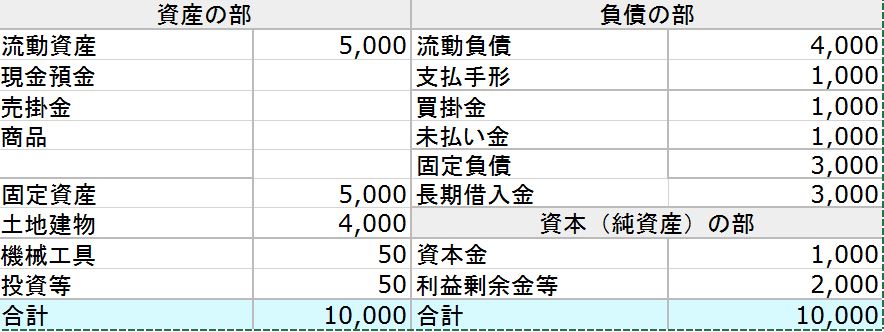

貸借対照表に記されている項目の中に「資産」があり、

表の左側に記載されています。

資産とは、企業がもっているお金や土地建物や機械など全てを含みます。

銀行に預けているお金。

会社が保有している電話や机やいす、パソコン、機械も資産です。

自社で保有しているビルや工場も資産です。

形の無いもの(特許等)も資産なんです。⇒無形資産。

今回は、

どのような資産や負債や純資産があるのかについてお話していきます。

最初に流動資産と固定資産について学び、そこから各資産の中身について理解しましょう。

当座資産

流動資産の中でも、最も現金化しやすい資産が当座資産です。

当座資産には現金や預金、売掛金、受取手形等があります。

売掛金とは、ツケのことです。

受取手形とは、購入した分の支払を、後日の期日に支払う約束をすることで、

その証文の代わりに手形を渡します。

手形は、期日に銀行口座から引き落としされます。

売掛金や受取手形をまとめて、売上債権とも言います。

棚卸資産

棚卸資産とは、倉庫に眠っている商品=在庫です。

商品であるため、これを売ればお金に変えることができます。

そのため、1年以内に現金へと変換することが可能な流動資産に分類されます。

商品がないと商売ができないため、

在庫をもつビジネスでは棚卸資産をもつことが重要です。

しかし、棚卸資産が多すぎることは危険です。

棚卸資産とは、言い換えれば在庫のことです。

在庫をもっていたとしても、売れなければお金を生み出しません。

在庫を仕入れるとお金の支払い義務が発生します。

また、在庫を長く持っていると商品価値が下がっていきます。

そして、

一番の問題は、資金繰りが苦しくなることです。

なぜなら、現金化出来ない資産が増えて、支払だけが先行すれば、

会社の現金はみるみるうちに減っていき、とうとう支払が出来なくなり、

倒産ということになります。

その他流動資産

上記の2つ以外の流動資産が「その他流動資産」です。

例えば、1年以内に返してもらうという条件でお金を貸す「短期貸付金」や

本業での活動以外でのツケ=「仮払金」や「未収金」などがあります。

流動資産にはこのような項目があり、実際の貸借対照表でも、

上から「当座資産 → 棚卸資産 → その他流動資産」という順番になっています。

固定資産の内訳

固定資産とは、1年以上経過してもすぐには現金化できない資産をいいます。

固定資産には「有形固定資産」「無形固定資産」「投資その他資産」があります。

有形固定資産

有形固定資産とは、工場やビル、土地など形のある固定資産のことです。

車両や機械設備も有形固定資産です。

現金を得るために工場を売るわけにはいきません。

このように、形があって、すぐに現金化させることのできない資産が有形固定資産です。

無形固定資産

形はないが、収益をもたらせてくれる資産が無形固定資産です。

例えば、営業権(のれん)や研究開発費や特許権などがこれに該当します。

営業権(のれん)は、会社を買収したり、

他社商品の販売権を購入したときなどです。

投資その他資産

長期的に持つことを意図した株式などが「投資その他資産」に該当します。

自分の子会社へ出資する出資金なども、「投資その他資産」です。

「貸借対照表のどの部分の数字が多くなっているか?減っているか」を前期比で見比べることにより、

企業の置かれている状態を判断できるようになります。

仮面銀行マンk

☆仮面銀行マンkが、銀行中枢部まで登りつめた道程を書いた、

「あの暁に向かって走れ!」をメルマガにしました^^

末永いお付き合いになりますが……。

登録はコチラ⇒https://1lejend.com/stepmail/kd.php?no=187721

☆コーヒー一杯で、

kの本音トーク、生き方に迷ったら!仮面銀行マンK:人生のビタミンメルマガ

(月額980円)

コチラです⇒

PayPal

www.paypal.com

コメント