では、今回から、

貸借対照表の中の「純資産」について解説していきます。

純資産は会社の貯金ともいえる大切な部分です。

銀行マンは、まず最初にここを見ます。

なぜなら、ココに過去の蓄積が表れているからです。

純資産

お金を調達するとき、主に2つの方法があります。

「他人からお金を借りる」

または「自分でお金を出す」のどちらかです。

お金を借りる場合、主に銀行などから借り入れをします。

銀行から借り入れをすれば、

工場を建てたり、機械設備を購入できますし、

新たな人を雇ったり、広告も出せます。

その利益で返済していきます。

それに対して、自分でお金を出す。

つまり、資本金として出資するワケです。

このようなお金が純資産です。

純資産は大きく3つに分けることができ、

それぞれ「株主資本」「評価・換算差額等」「少数株主持分」などがあります。

この中でも、最も重要な要素が株主資本です。

純資産の中身をみると、

株主資本の占める割合が圧倒的に大きい企業がほとんどであるため、

株主資本が重要視されます。

株主資本

株主資本とは「株主からのお金 + これまで稼いだ利益の積み重ね」です。

財務では純資産が多いほど良いとされていますが、

株主資本の額が大きいほど優良企業であるといえます。

株主資本は「資本金」「資本剰余金」「利益剰余金」の3つに大きく分けられます。

資本金とは、会社が株式を発行することで調達したお金のことを指します。

また、資本剰余金は、

株主の払い込んだお金が100万円だったとすれば、

そのうち50万円までは「資本金としない」ことができ、

その「資本金としなかった」金額が資本準備金になります。

そして、利益剰余金は「会社が稼いできたお金」のことです。

「資本金」「資本剰余金」「利益剰余金」を合わせると、

「株主によるお金 + これまで儲けたお金 = 純資産の額」

になります。

評価・換算差額等

会社が、他の企業の株を購入することがあります。

上場企業などを見れば分かる通り、この時の株価は、変動します。

購入時点での株価よりも、今の株価の方が高ければ、それだけプラスになります。

その逆に、購入時点よりも株価が下げれば、マイナスになります。

つまり、評価・換算差額等とは

「株などの有価証券を購入したときと現時点での差額」です。

少数株主持分

子会社が発行している株のうち、

親会社以外がもっている株のことを少数株主持分といいます。

例えば、あなたが会社を経営していました。

このとき、子会社を作ります。

子会社で1000株を発行し、このうち子会社が800株を保有しました。

残りの200株は他人が購入したとします。

このときの200株が少数株主持分です。

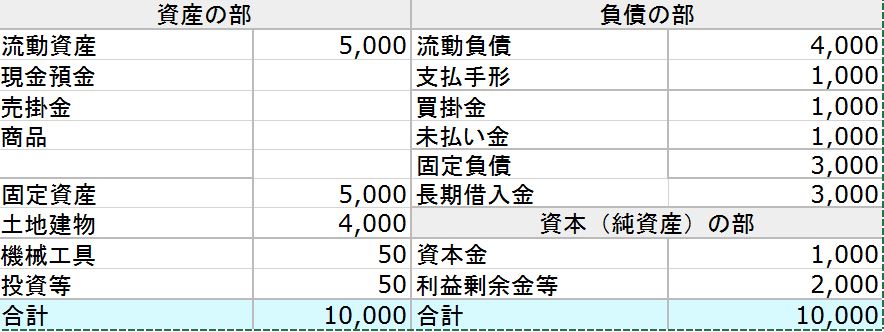

貸借対照表の例

仮面銀行マンk

☆仮面銀行マンkが、銀行中枢部まで登りつめた道程を書いた、

「あの暁に向かって走れ!」をメルマガにしました^^

末永いお付き合いになりますが……。

登録はコチラ⇒https://1lejend.com/stepmail/kd.php?no=187721

☆コーヒー一杯で、

kの本音トーク、生き方に迷ったら!仮面銀行マンK:人生のビタミンメルマガ

(月額980円)

コチラです⇒

PayPal

www.paypal.com

コメント